一、运营商“卖保险”:蓄谋已久的“阳谋”

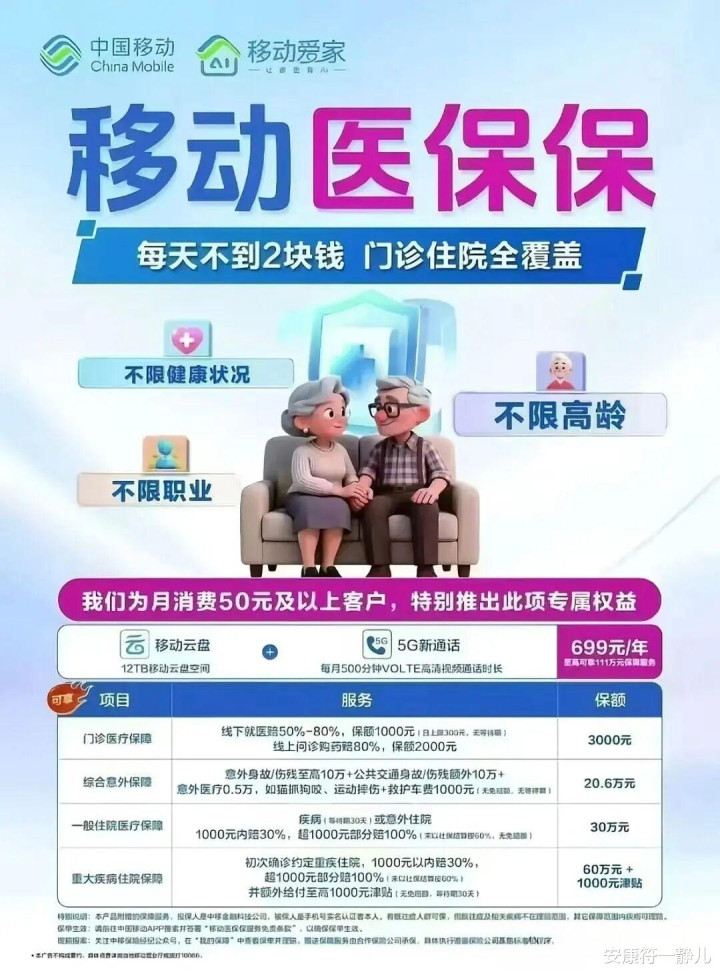

2026年1月14日,中国移动“移动家保保”“移动医保保”的宣传图在社交平台刷屏。

核心亮点:199元/年的家庭财产险、699元/年的综合意外险,嵌入通信消费场景,用户办理话费业务即可顺带投保。看似简单的“捆绑销售”,实则是运营商向金融生态渗透的关键一步。

市场反应:山东试点后,相关保险经纪板块基金(如证券保险ETF易方达)当日成交额超5500万元,资本市场敏锐捕捉到运营商跨界保险的野心。

为何是保险?

用户基础:中国移动10亿级用户、县乡全覆盖的营业厅,是触达下沉市场的天然渠道。

数据资产:通信行为数据可精准画像用户风险(如诈骗高发群体),赋能保险定价。

政策导向:5G投资回报期到来,传统通信业务增长见顶,保险作为“现金牛”业务被寄予厚望。

二、三大运营商的“保险棋局”:路径分化背后的战略逻辑

1. 中国移动:深度绑定,构建“生态护城河”

牌照布局:控股招商仁和人寿(20%股权)+ 全资保险经纪牌照(中移经纪),覆盖“产品-销售-服务”全链条。

场景融合:

家庭保障:与宽带、智能家居绑定,推出“手机碎屏险”“管道疏通险”。

反诈联动:联合公安部门推出“通信诈骗险”,赔付额度高达60万元/年

科技赋能:成立“AI+保险联合实验室”,探索大模型核保、动态定价(如中移金科与众安合作)。

2. 中国联通:战略合作,借势头部险企

股权绑定:中国人寿战略入股(2017年混改),共享客户资源。

轻资产模式:与平安、太平洋保险联合开发“沃保”平台,聚焦健康险、出行险。

数据互通:通过“智慧沃家”套餐嵌入健康险,用户健康数据反哺保险精算。

3. 中国电信:收缩战线,聚焦主业回归

牌照剥离:2024-2025年接连转让甜橙保险代理、中通阳光经纪,退出中介市场。

战略考量:

合规压力:响应“退金令”,剥离非主业金融资产。

资源聚焦:5G+云网融合为核心,保险业务与主业协同性弱。

遗留布局:仍通过天翼支付保留部分支付+保险场景(如翼支付账户安全险)。

三、运营商跨界保险的“三重挑战”与“三大机遇”

挑战:

专业能力鸿沟

保险需精算、核保、理赔等专业团队,运营商传统团队以通信技术为主,经验匮乏。

案例:中国移动早期试水“和包保险”因理赔流程繁琐遭投诉,后转向合作模式。

数据应用的合规边界

通信数据与保险风控的结合可能触碰隐私红线,需平衡商业价值与用户权益。

渠道冲突

营业厅员工保险销售考核压力大(如某地“保费挂钩春节福利”),易引发服务体验下降。

机遇:

下沉市场蓝海

四五线城市保险渗透率不足30%,运营商网点可填补传统险企空白。

数据:中国移动县域用户占比超40%,县域家庭财产险需求旺盛。

场景化保险爆发

智能家居险、数字资产安全险等新险种,与运营商业务天然契合。

趋势:中国电信虽退出中介,但“元信任网络安全保险”试点已落地。

产销分离趋势

保险行业“生产(险企)-销售(运营商)”分工细化,运营商可成渠道主导者。

四、运营商能否改写保险行业规则?

模式猜想

“运营商+险企”生态联盟:

中国移动提供用户触达与数据,平安、人保负责产品设计与风控,形成“流量-产品-服务”闭环。

“保险即服务”订阅制:

话费账单中嵌入“基础保障包”(如1元/月意外险),用户按需叠加。

潜在风险

监管收紧:若保险销售佣金被纳入“金融业务强监管”,运营商利润空间或受挤压。

用户信任危机:运营商“既当裁判又当运动员”可能引发争议(如数据滥用质疑)。

五、投资者启示:哪些标的值得关注?

运营商系保险股

招商仁和人寿(中国移动持股20%):聚焦健康险,2025年保费增速超行业均值。

平安产险(合作方):受益运营商场景化保险扩张,车险、家财险市占率提升。

金融科技服务商

中移金科(中国移动子公司):AI核保、区块链理赔技术输出,2025年金融科技收入同比增35%。

众安信科(合作方):运营商保险科技生态核心伙伴,估值修复空间大。

保险经纪平台

灵犀金融科技智能体:中国移动“AI+保险”入口,潜在流量变现标的。

互动话题:

1、您愿意为“通信+保险”买单吗?

A:运营商渠道便捷,199元年费比传统保险便宜,值得尝试。

B:担心隐私泄露,运营商卖保险“不务正业”。

2、 支持运营商跨界保险,期待更多惠民产品

🔘 反对,金融业务应交给专业机构

🔘 观望,看服务质量再决定

名鼎配资提示:文章来自网络,不代表本站观点。